こんにちわ。

節税・節約コンサルティング、小さな法人・個人事業主のスリム化を叶えるSPRING代表の佐々木です。

以前に輸出転売、というか輸出事業の消費税の仕組みについて語りました。

今回は、令和5年10月1日から始まったインボイス制度が輸出転売事業に与える影響について考えてみます。

なお、税理士業界にいる以上、可能な限り調べた上で書いていますが、それでもインボイス制度は不透明な部分も大きいです。

輸出転売事業をされている方は、本記事を参考にされるとともに、顧問税理士さんに確認もされてください。

インボイス制度を簡単に

海鳥のエトピリカ

海鳥のエトピリカそもそも、インボイスって何なの?

SPRING代表

SPRING代表簡単に言えば、「請求書」や「領収書」にインボイス番号が記載されていないと、消費税の申告で損をするという制度です。

2023年10月1日からインボイス制度が始まりました。

非常に悪評の高い制度ですね。言いたくはありませんが、運用がけっこう複雑で、各社かなりの混乱をきたしております。税理士事務所としても、細かい部分ですと国税庁のQ&Aが対応されておらず、確実な回答ができない状態です。

そして、何より課税売上高1,000万円以下の免税事業者さんたちが受ける影響がかなり大きい制度です。

実例計算をするとこんな感じです。

あなたの 売上 が一年で220円(内、消費税20円)あります。

次に、 仕入れ が一年で110円(内、消費税10円)、ただしインボイスのない請求書でした。

では、消費税は何円納税すればよいでしょう?

……

恐竜のT-rex

恐竜のT-rexえっ、もしかして20円納めるの?

仕入での10円分は引けないの?

SPRING代表T-rexさん、けっこう正解に近いです。

とりあえず、2026年までの3年間は、8割特例というものがあります。

なので、8円引けて、納税額は 20 ー 8 = 12円 です。

さて、これ以上のインボイスの細かい制度は、他にいろんな方がWeb記事にしていますので、それらを参考にしてください。

輸出転売とインボイス

まぐろ

まぐろ輸出転売って、あんたさんが始めた商売やろ?

インボイスとやらの影響あんのかいな?

SPRING代表けっこう、影響大きそうですよ。

輸出転売で仕入税額控除ができなくなる?

くじら

くじらなんか図があるね。

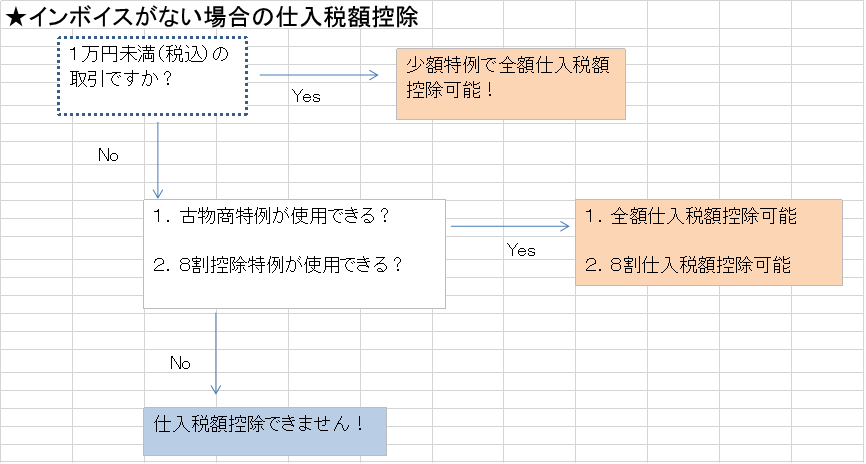

輸出転売時のインボイスと仕入税額控除について、図にしてみました。

まず、言葉を覚えましょう。「仕入税額控除」は、支払ったお金のうち、消費税分について、納税額から引くことができるというものです。つまり、仕入税額控除ができると言えば、仕入れに使ったお金のうち、その消費税分はトクができるというものです。

そして、まずインボイスがあれば、そもそも消費税の仕入税額控除には影響はありません。今まで通り、消費税を減らす効果を持ちます。

たかあしがに

たかあしがにじゃあ、上の図は、インボイスがない取引の場合の話じゃな。

そういう取引は、輸出転売の仕入れだと、よくあるのか?

普通の仕入れ先はインボイス請求書を発行してくれる気がするんじゃが?

SPRING代表輸出転売という取引形態ならではの問題ですね。

場合によっては、ネットフリマで仕入れますので、この場合にはインボイスどころか、請求書自体がないんですよ。

そうなんです。

輸出転売ならではのインボイス事情ですね。

ここからは、図に基づいて、インボイス制度の下で仕入税額控除できるかを考察していきます。

輸出転売で消費税の仕入税額控除できる場合

まずは、消費税の仕入税額控除できる場合から見ていきましょう。

1.インボイスがある取引

にんじゃ

にんじゃインボイスがある取引であれば、問題ないでござるな。

そうです。

当たり前ですが、ショップやAmazonなどから購入し、インボイスがあれば取引額の大小にかかわらず、問題ありません。

ただし、インボイスはしっかりと保存されてください。

保存していなければ、消費税の仕入税額控除は受けられません。

2.インボイスなし、1万円未満の取引

ゴライアスオオツノハナムグリ

ゴライアスオオツノハナムグリさて、ここからインボイスがない場合じゃの。

図だと、1万円未満は仕入税額控除ができるみたいじゃのぉ。

そうです。

これは、「少額特例」と呼ばれるものでして、1万円未満(税込み金額で)の取引については、インボイスが不要なのです。

ただし、条件があります。

という条件です。

まぁ、この記事を読んでいる方は個人事業者さんが多いしょう。

すると、年商1億円超の人はそうはいないと思います。ですので、問題なく使える方が多いでしょう。とはいえ、税務は複雑ですので、顧問税理士にしっかり確認してみてください。

海鳥のエトピリカこの条件さえ満たしていれば、1万円未満の取引はインボイス関係なさそうだね。

そうですね。

メルカリやヤフオクなどで仕入れる場合でも、1万円未満の購入金額の場合は気にする必要はないですね。

3.古物商特例の使用ができるかどうか

くじら古物商特例ってなんや?

SPRING代表これは、正直なところ輸出転売事業ですとあまり使えない制度です。

次の条件にはまれば、インボイスがなくとも、また、高額取引であっても仕入税額控除できます。

①古物商又は質屋であること

② 適格請求書発行事業者でない者から仕入れた古物・質物であること

③ 仕入れた古物・質物が、当該古物商・質屋にとって棚卸資産(消耗品を除く)であること

④ 一定の事項が記載された帳簿を保存すること

海鳥のエトピリカうーん、古物商の許可を持っていて、帳簿を保存すればOKということかな?

なんか、使えそうだけど…。

SPRING代表そうですね、①~③は問題なく満たせると思います。

しかし、④「一定の事項が記載された…」が問題です。

難しいのは、ここなんです。

④「一定の事項」の部分は、こんな感じです。

バード

バードうーん、たしかに、難しいわね。

「相手方の氏名又は名称及び住所又は所在地」は、メルカリ、ヤフオクなんかで手に入れるのはほぼ無理ね…。

そうなんです。

というわけで、対面で直接仕入れるジモティーなんかだといけるかもしれませんが、オンライン取引ですと厳しいですね。

相手との名前、住所をやり取りする取引の場合には、この特例を使用してください。

4.8割控除特例が使用できるか?

SPRING代表さて、「少額特例」「古物商特例」にはまらない場合でも、「8割特例」というものがあります。

最後の防衛手段ですね。

ゴライアスオオツノハナムグリこの制度は、いろんな取引で使えるんかいな?

インボイスのない取引でも8割まで仕入税額控除を許すという特例ですが、これも条件があるんですよね。

まず、この特例を使用するためには、請求書・領収書などが必要。

そして、請求書・領収書には、次の事項が記載されている必要あり。

恐竜のT-rexメルカリとかって、請求書あったっけ?

まぁ、メルカリの取引画面が請求書代わりになるという解釈もできるかもしれませんね。

まぐろけど、相手方の氏名・名称は厳しいな…。

そうですね、普通の取引ですと当然の内容ですが、メルカリなどのフリマアプリでは難しいですね…。

となると、この8割特例も困難ですね。

上記の特例にはまらない場合

海鳥のエトピリカあのー、上で説明してくれた特例使えないと、結局、輸出での還付は受けられないの?

残念ながら、そうなります…。

もちろん、すべての取引ではなく、インボイスのある取引もあるでしょうし、特例が使える取引もあるでしょう。

しかし、メルカリやヤフオク仕入れについては、けっこう厳しいです。

輸出転売事業も、けっこうインボイスでダメージ受ける人が多いかもしれませんね。

まとめ

恐竜のT-rexなんか、気持ちが落ちるね…。

SPRING代表制度なので仕方ないかもしれませんが…。

それでも、だれもトクしない制度ですね。

ちなみに、インボイスが始まった現在、このような状況になっていますが、実際には気づかずに今まで通り還付する方が多いと思います。

海鳥のエトピリカそうしたらどうなるの?

警察につかまるの?

あくまで、税金の問題なので、警察は来ませんよ。

そして、間違ったまま申告して還付していても、税務調査が来るまでは変わらない日常ですね。

バード税務調査があったらどうなるのかしら?

うーん、いつ税務調査があるかにもよりますが、基本的には令和5年10月1日の取引まで遡って、正しい形に修正して申告になるでしょうね。

そして、修正した金額に対して、「延滞税」と「過少申告加算税」「重加算税」のいずれかが課せられます。

あと、精神的にダメージ受けますね…。

くじら嫌な話です…。

はい、ですので、輸出転売事業をされている方は顧問税理士の方に身を守る術をよく聞くようにしてくださいね。

そして、適正な方法で利益をガッツリだしてください。

私も、適正にebay頑張ります!

コメント